Impulsada por una fuerte recuperación productiva, la Argentina se encamina a liderar el crecimiento mundial de la producción de leche en 2025. Este hito se produce en un escenario global complejo, caracterizado por una sobreoferta de producto, una marcada caída en los precios internacionales y márgenes de rentabilidad cada vez más estrechos para los productores.

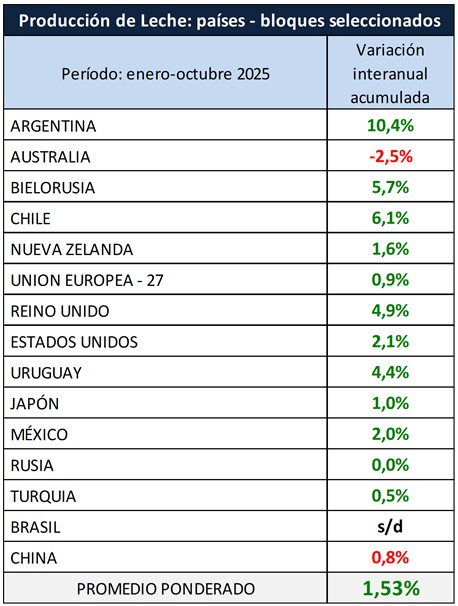

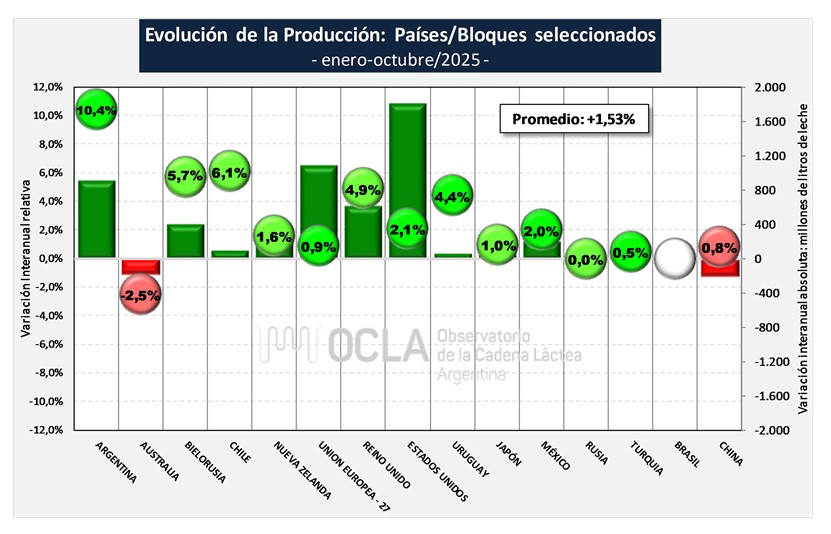

Para el período registrado entre los meses de enero y octubre últimos, se marcó un crecimiento del 10,4 %, unos 4,3 puntos por encima de Chile, quien es el inmediato seguidor.

Durante el mismo período, los principales países productores (que representan más del 55 % de la producción global) registraron un incremento del 1,53 % en comparación con el mismo período del año anterior. Al analizar específicamente a los proveedores habituales —como la Unión Europea, Estados Unidos, Nueva Zelanda, Australia, Uruguay y la Argentina—, el aumento fue del 1,7 %.

Esta mayor oferta se encontró con una demanda que oscila entre niveles normales y decrecientes. Aunque se ha observado una incipiente recuperación en las compras de China (+0,3 % hasta octubre) tras un 2024 muy bajo, y un comercio más fluido en el sudeste asiático, la abundancia de leche ha superado la capacidad de absorción del mercado. La combinación de una oferta robusta y una demanda cautelosa ha provocado una caída del 20 % en los precios de las principales commodities lácteas en los últimos meses.

De acuerdo con análisis del Rabobank, este exceso de leche, sumado a un panorama macroeconómico incierto, se ha trasladado directamente a los precios percibidos por el productor, reduciendo significativamente sus márgenes de ganancia.

Para dimensionar el impacto, un aumento del 1,5 % sobre una producción mundial estimada de 815.000 millones de litros para 2025 equivale a 12.300 millones de litros adicionales. Si este excedente no es absorbido por los mercados domésticos, representa un incremento del 13 % en el volumen destinado al comercio mundial.

Perspectivas y volatilidad

El comercio lácteo mundial es estructuralmente sensible: excluyendo el comercio interno de la Unión Europea, solo se comercializa entre el 11 % y el 12 % de la producción total (unos 94.000 millones de litros equivalentes para 2025).

Por esta razón, cualquier pequeña variación en la producción global genera grandes fluctuaciones en los precios, otorgando al mercado una característica de alta volatilidad.

Aunque se espera que los siete productores más grandes cierren este año con un aumento interanual del 2,2 %, las proyecciones para 2026 anticipan una fuerte desaceleración al 0,12 % debido a la presión sobre los márgenes.

Fuente: todolecheria.com.ar