Según un informe de la Bolsa de Cereales de Córdoba (BCCBA) actualmente la soja muestra un mayor ritmo de comercialización, impulsada por precios más firmes. En cambio, el maíz registra un marcado retraso.

La comercialización de la campaña 2024/25 avanza de manera dispareja, la soja el 61% de su producción estimada (31,3 millones de toneladas sobre 50,9 millones), pero el maíz apenas alcanzó un 56% de sus 50 millones de toneladas.

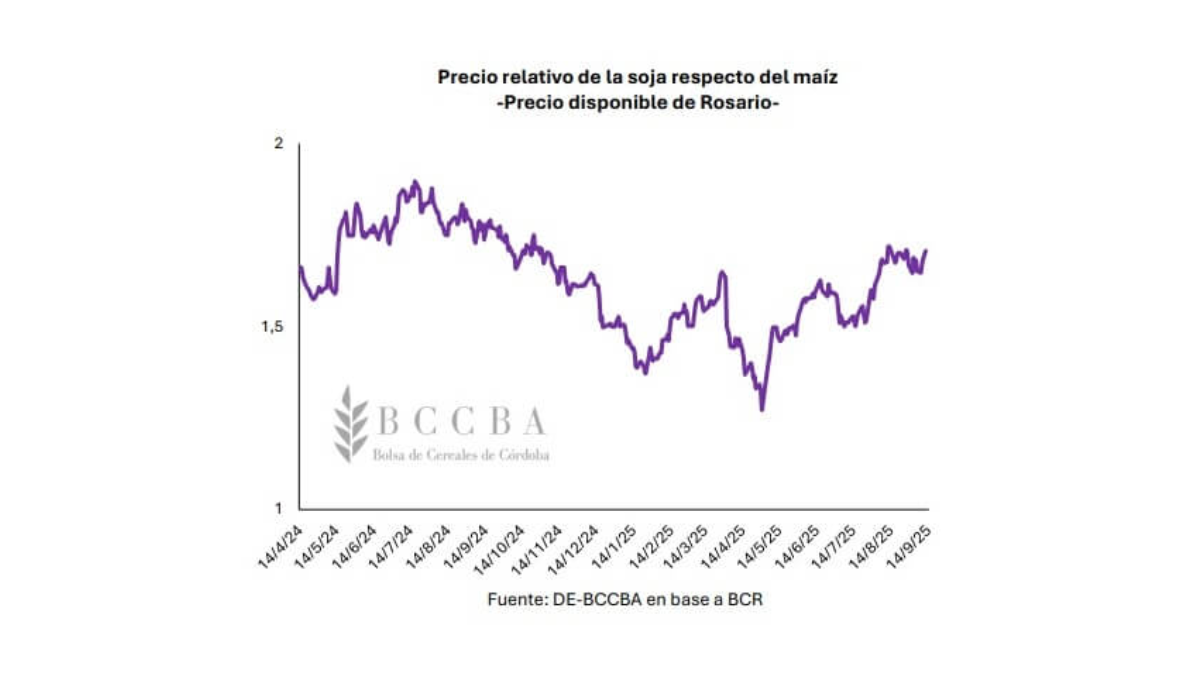

La Bolsa de Cereales de Córdoba (BCCBA) muestra que la oleaginosa se ubica por encima del promedio de las últimas cinco campañas (59%), mientras que el cereal se retrasa catorce puntos frente al mismo indicador histórico (70%). La soja ganó terreno frente al maíz en los últimos meses ya que muestra una mejora de su precio relativo: la reducción de las alícuotas de derechos de exportación, el incremento del tipo de cambio y la demanda local e internacional consolidan un escenario favorable.

En el plano internacional, el precio promedio de la soja fue el más alto en 14 meses. En Rosario se ubicó en torno a los $409.500 por tonelada, lo que implica un alza del 37% interanual. En cambio el maíz registró un precio promedio de $244.570 por tonelada, con una suba interanual del 44%.

El informe de la BCCBA señala también que hasta la primera semana de septiembre se aprobaron 35,2 millones de toneladas en Declaraciones Juradas de Ventas al Exterior (DJVE) de soja y de sus subproductos. El maíz por su parte acumuló solo 24,3 millones de toneladas en el mismo período.

En el fuerte movimiento de la soja se pueden resaltar dos situaciones: un récord de fijaciones y DJVE en junio, anticipándose al fin de la rebaja temporal de retenciones, y la volatilidad cambiaria tras las elecciones legislativas en Buenos Aires, que llevó a los exportadores a acelerar operaciones para aprovechar un tipo de cambio más conveniente.

Conjuntamente el mercado local del maíz se sostuvo más en el consumo interno que en la demanda exportadora, lo que explica en parte la brecha con la soja. Por otro lado, las existencias de maíz en acopios, plantas industriales y terminales portuarias cayeron un 23% interanual, ubicándose en 15,9 millones de toneladas.

El análisis de la BCCBA muestra también un cambio en la relación de precios entre ambos granos: en abril, una tonelada de soja permitía comprar 1,3 toneladas de maíz. En septiembre, ese poder de compra escaló a 1,7 toneladas, es decir, una mejora relativa del 22% para la oleaginosa en apenas cinco meses. Esta diferencia en precios explica por qué los productores priorizaron las ventas de soja frente a un maíz que mostró subas interanuales pero quedó por debajo de los niveles de dinamismo habituales.

Como conclusión, la campaña 2024/25 presenta un escenario contrastante, por un lado la soja se consolida como la favorita de la comercialización, con precios firmes y ventas anticipadas. Mientras tanto, el maíz enfrenta un panorama menos favorable, y es sostenido en gran medida por el mercado doméstico.

La BCCBA concluye que la diferencia de precios entre ambos granos no solo responde a datos de mercado, sino también a la percepción relativa de los productores sobre la rentabilidad y el impacto de políticas comerciales actuales.