Según datos de la Agencia de Naciones Unidas sobre el Desarrollo Industrial, el país está entre los peores registros durante los últimos dos años.

Entre todas las naciones analizadas por la consultora Audemus, en base a datos de la ONU, Argentina se ubicó como el país con el segundo peor desempeño industrial de en los últimos dos años. Superado únicamente por Hungría, la industria local registró una caída del 7,9% acompañada de un veloz cierre de empresas y despidos masivos. El ranking internacional consolida índices para más de 80 países y, a diferencia de lo que ocurrió en otras regiones, la consultora asegura que “no es una complicación importada: es una crisis fabricada en casa”.

El debate por el costo social del modelo económico de Javier Milei tiene a la industria en el centro de la discusión. Se trata de un sector que genera el 19% del empleo formal de manera directa, moviliza otros 2,4 millones de empleos de forma indirecta y paga salarios por encima de la media, según datos de la UIA. Sin embargo, en los últimos dos años está en franco retroceso.

La debacle es tal que entre finales de 2023 y finales de 2025 Argentina tuvo la segunda peor caída de producción industrial del mundo, de acuerdo con el último informe de la consultora Audemus, elaborado con datos de la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI), que monitorea índices de unos ochenta países relevantes para la actividad.

“El contexto manufacturero mundial en 2024 y 2025 no fue favorable. La producción industrial global creció, pero de manera heterogénea y con tensiones crecientes. En ese marco, varias economías industriales avanzadas registraron contracciones: Alemania, Canadá, Italia y Países Bajos, entre otros, pero la industria argentina retrocedió más que cualquier economía avanzada”, explica el informe.

Para Audemus, en el caso europeo las causas son “bien identificables y, en parte, exógenas”. Sobre este punto, cita el shock energético, la competencia china en ramas como la automotriz y las tensiones comerciales con Estados Unidos. En cambio, en Argentina la crisis manufacturera “no es importada, está fabricada en casa” y enumera el tipo de cambio apreciado que erosiona la competitividad, la apertura comercial acelerada sin selectividad sectorial y la ausencia de instrumentos de política industrial.

Brasil, otra cara de la moneda en la región

Otro dato elocuente es el desempeño de los países de la región. En Brasil, el sector tuvo una expansión del 3,5% promedio, impulsada por la defensa del mercado interno, la competitividad del tipo de cambio y los planes de fomento, como el programa “Mover” vinculado al sector automotriz y “Nova Indústria”, que abarca también a otras actividades.

Chile creció 5,2%, Perú 6,5% y Uruguay 3,7%. Solo Colombia y México retrocedieron, pero con bajas poco representativas: 0,7% y 0,4%, respectivamente.

“El contraste con Brasil merece una reflexión adicional. Ambos países comparten el Mercosur y enfrentan condicionantes similares en materia de acceso a mercados y competencia china. Sin embargo, mientras Brasil logró que su manufactura creciera, Argentina la destruyó”, sintetiza el informe.

En la cima del ranking se encuentran los principales polos manufactureros del este asiático, como Taiwán, Vietnam, China y Singapur, que concentran los mayores crecimientos industriales del período y siguen consolidando su liderazgo global. También crecieron con fuerza Egipto y Costa Rica, traccionados por la expansión de zonas francas vinculadas al mercado estadounidense.

Los efectos en el empleo

La consecuencia directa de la caída industrial es la repercusión en términos de empleo, un dato que no sólo alarma, sino que pone en jaque al propio modelo económico. La desocupación o la saturación de los sectores refugio no son situaciones que se puedan maquillar.

En el centro de la agenda mediática, política y social, el presidente Javier Milei dedicó gran parte de su discurso en la apertura de sesiones ordinarias a justificar el cierre de empresas en el sector. El factor empleo pega en la línea de flotación del plan económico: el acompañamiento social.

Si bien hay sectores que se benefician del actual contexto macroeconómico, lo cierto es que los empleos que se pierden en una industria no se trasladan a la otra. De hecho, los “ganadores” del modelo, minería y energía, están destruyendo empleo en términos netos. Mientras tanto, la industria continúa técnicamente en recesión y acumula un cuatrimestre entero de caída.

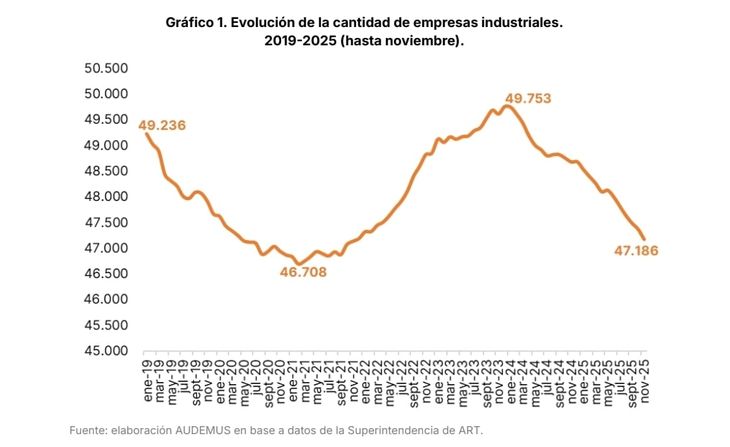

En ese marco, el empleo sectorial cayó en 16 de los últimos 24 meses, se perdieron 73.000 puestos de trabajo y unas 2.400 empresas -equivalentes al 5% del total- dejaron de operar en los últimos dos años. Según Audemus, “la crisis actual está generando un daño sobre el entramado empresarial industrial comparable, o incluso superior, al de los episodios más disruptivos de las últimas décadas”.

El fenómeno no es transitorio ni resultado de un shock puntual. Hay rubros que encabezan la lista de deterioro, como el textil e indumentaria y el metalúrgico, pero lo más llamativo es que todas las ramas de la industria, sin excepción, presentan caídas en los últimos dos años.